Es gibt ein 70. Jubiläum zu feiern: Am 28. Mai 1949 wurde das Versorgungswerk der Presse in Bad Kreuznach gegründet. „Der Gedanke der Sozialverpflichtung der Presse-Partner einte Verleger und Journalisten und ließ eine Atmosphäre des gegenseitigen Vertrauens entstehen“, erinnerte sich Dietrich Oppenberg, späterer Ehrenvorsitzender des Verwaltungsrats. Mit der Etablierung begann eine wirkliche Erfolgsgeschichte.

Auch Bundeskanzlerin Angela Merkel nannte die „vielfach tariflich vereinbarten Leistungen des Versorgungswerks der Presse vorbildlich“. Sie gründen auf einer soliden wirtschaftlichen Basis.

Der Geschäftsbericht 2018 belegt für die Presseversorgung nicht in allen Positionen Steigerungen wie im Vorjahr, aber durchaus erfreuliche Ergebnisse: Aktuell verwaltet das Versorgungswerk der Presse 156.221 Versicherungsverträge und weist Kapitalanlagen von 6,5 Milliarden Euro aus. Diese Positionen konnten im Vorjahresvergleich nahezu konstant gehalten werden oder sind leicht gewachsen. Besonderheit: Da die Gesellschafter seit jeher auf Dividende verzichten, kommen alle Überschüsse den Versicherten zugute.

Hinsichtlich des Preis-Leistungsverhältnisses belegt das Versorgungswerk der Presse bei den deutschen Versicherern seit Jahren Spitzenränge. Dafür sorgen neben geringen Verwaltungskosten hohe Flexibilität und überdurchschnittlichen Aktiv- und Passivreserven. Die Gesamtverzinsung betrug trotz anhaltender Niedrigzinsphase 2016 noch 5,1 Prozent und liegt seither etwa bei vier Prozent. Für 2018 ist die Nettoverzinsung mit 3,9 Prozent gegenüber 2017 zwar leicht gesunken, liegt aber weiter beträchtlich über dem Marktniveau. Das Presseversorgungswerk hält damit die „Marktführerschaft in der Altersvorsorge“.

Als gemeinsame Einrichtung der Journalisten- und Verlegerverbände hat das Versorgungswerk das Ziel, Beschäftigten in der Medienbranche eine (zusätzliche) Vorsorge für das Alter, den Fall der Berufsunfähigkeit und Pflegebedürftigkeit zu ermöglichen. Den Gesellschafterkreis bilden heute der Bundesverband Deutscher Zeitungsverleger (BDZV) mit seinen Landesverbänden, der Verband Deutscher Zeitschriftenverleger (VDZ) sowie der Deutsche Journalisten-Verband (DJV) mit seinen Landesverbänden und die Vereinte Dienstleistungsgewerkschaft ver.di mit der Deutschen Journalistinnen- und Journalisten-Union (dju).

Das eigenständige Versorgungswerk arbeitet im Vertrieb und als Dienstleister mit vier großen Lebensversicherern: Allianz (federführend mit einem Anteil von über 85 Prozent), HDI, AXA und neuerdings R+V.

Historie

Schon in der Revolutionszeit 1848 war der Ruf nach einem Pensionsfonds für Zeitungsjournalisten laut geworden. Doch auch später zahlten nur wenige Großverlage wie Rudolf Mosse in Berlin oder M. DuMont Schauberg in Köln überhaupt Pensionen an ihre Redakteur*innen.

Die Gründung des ersten Vorläufers einer Berufsversicherung erfolgte 1893 mit der Pensionsanstalt deutscher Journalisten und Schriftsteller. Die Beiträge dafür mussten die Versicherten jedoch allein aufbringen. Lediglich zehn Prozent der damals rund 10.000 Journalisten traten der Pensionsanstalt bei. Die geringe Nachfrage in Verbindung mit der rasanten Inflation nach dem Ersten Weltkrieg führte 1924 zur Einstellung des Geschäftsbetriebes.

Doch nahm bald darauf die Idee einer gemeinsamen Beteiligung von Schreibern selbst sowie den Verlegern als Auftraggebern organisatorische Gestalt an. Unter der Prämisse, Journalisten besser abzusichern und unabhängige Berichterstattung zu ermöglichen, wurde in Berlin die Versorgungsanstalt der Reichsarbeitsgemeinschaft der deutschen Presse als erstes berufsständisches Vertragswerk gegründet, nachdem es am 9. Januar 1926 auch gelungen war, erstmals einen Tarifvertrag für Redakteure durchzusetzen. Gesellschafter der Versorgungseinrichtung waren der Reichsverband der deutschen Presse (RDP) als Journalistenorganisation und der Arbeitgeberverband des deutschen Zeitungsgewerbes. Sie übertrugen den Versicherungsschutz einem Konsortium aus drei Unternehmen mit der Allianz Lebensversicherungs-AG an der Spitze.

Die berufsständische Orientierung des Reichsverbandes erleichterte es den Machthabern ab 1933, die Journalistenorganisation in den NS-Staat einzugliedern. Die Versorgungsanstalt setzte ihre Tätigkeit fort. Redakteure und Verleger teilten sich weiterhin die Prämienzahlungen. Bis 1945 wuchs der Bestand auf fast 6500 Versicherungsverträge, die Einnahmen betrugen um die 3,5 Millionen Reichsmark. Nach dem Ende des Zweiten Weltkrieges war das Vermögen der Versorgungsanstalt jedoch verloren. Die Alliierten beschlagnahmten alle Guthaben und legten die Anstalt lahm.

Neugründung

Treibende Kräfte für eine Neugründung waren insbesondere Verleger und Journalisten aus der britischen Besatzungszone, die sich ab August 1946 in der „Arbeitsgemeinschaft Nordwestdeutsche Presse“ zusammenfanden. Aus der dort neuentstandenen Sozialeinrichtung „Versorgungswerk der Nordwestdeutschen Presse“ entstand das für alle drei westlichen Besatzungszonen agierende Versorgungswerk der Presse als GmbH; die Gründungsversammlung wurde am 28. Mai 1949 im historischen „Magister Dr. Faust Haus“ in Bad Kreuznach abgehalten.

Foto: Versorgungswerk der Presse

Anders als in der Vorgängeranstalt mit nur zwei Gesellschaftern gehörten fortan alle eingetragenen Journalisten- und Verlegerverbände zu den Gesellschaftern. Als Mitglieder des siebenköpfigen Verwaltungsrates fungierten neben Journalisten wie Egon Siller und Artur Lauinger auch Verleger wie Dietrich Oppenberg oder Paul Heile. Heile aus Hamburg wurde zum Vorsitzenden gewählt.

Vertretungen der Journalist*innen waren in der Bundesrepublik zunächst der Ende 1949 gegründete Deutsche Journalistenverband (DJV), der vorrangig berufsständisch ausgerichtet war und anfänglich auch Verleger aufnahm, sowie die 1951 als Fachgruppe der IG Druck und Papier gegründete Deutsche Journalisten-Union. Erst Ende der 1960er Jahre orientierte sich auch der DJV zunehmend gewerkschaftlich. Dazu trugen die einsetzende Pressekonzentration bei, die vielen Redakteur*innen den Arbeitsplatz kosteten, aber auch die Konkurrenz durch die DGB-Gewerkschaft. 1968 vereinbarten Journalistengewerkschaften und Verleger einen Tarifvertrag über die Abwendung sozialer Härten in Folge der Konzentration und Kooperation von Tageszeitungen, später noch einen Ergänzungsfonds.

Dynamisches Wachstum

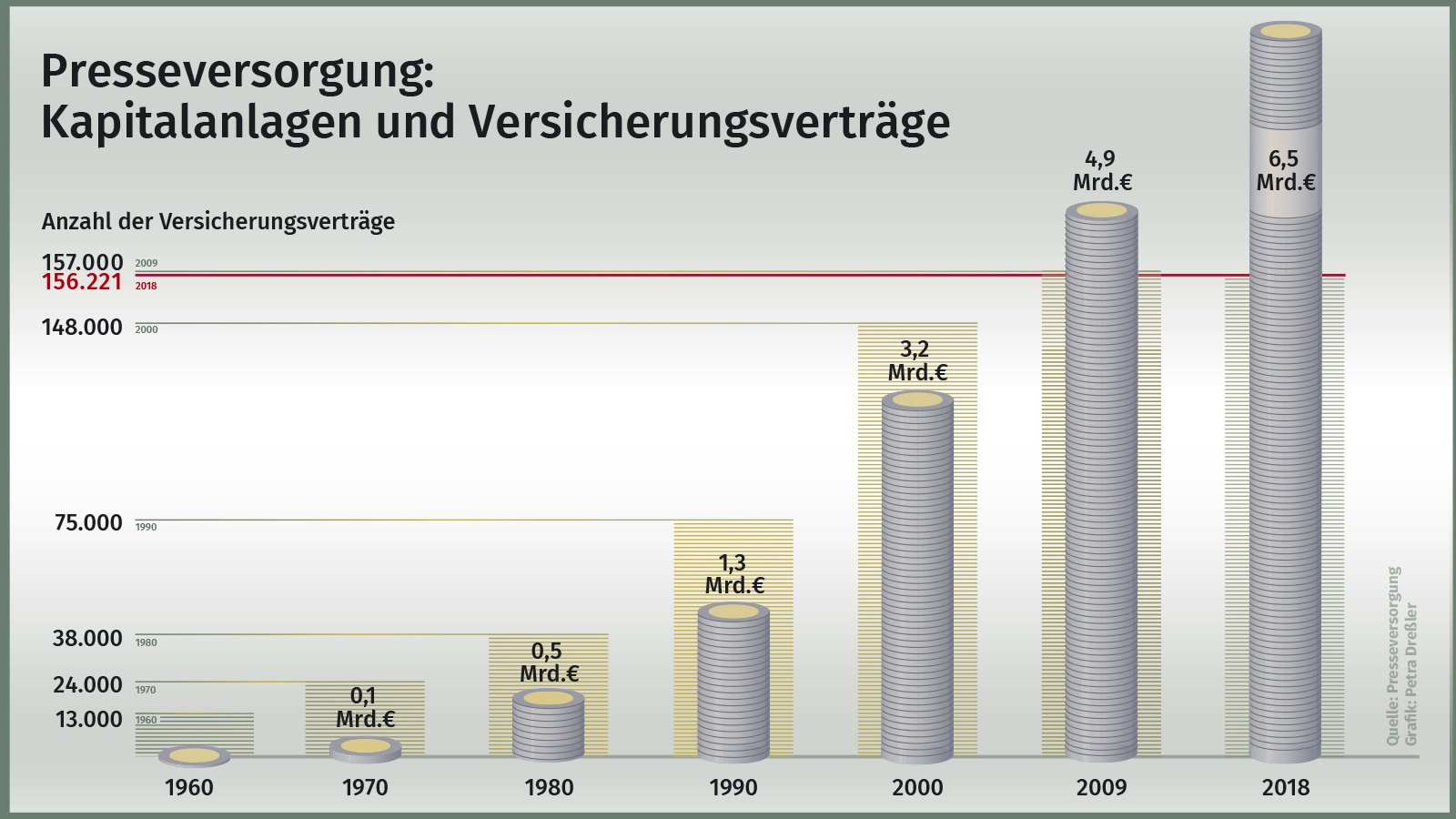

Das Versorgungswerk der Presse wuchs wuchs dynamisch. Hatte man 1949, am Ende des ersten Geschäftsjahres, 6600 Verträge im Bestand gehabt, verdreifachte sich die Anzahl bis 1965 nahezu, das Volumen der Kapitaleinlagen betrug bereits 125 Mio. DM.

Bis Anfang der 1970er Jahre war eine tarifliche Altersvorsorge lediglich für festanstellte Journalist*innen an den Tageszeitungen geregelt. Zum 1. Januar 1974 gelang der Abschluss eines nahezu identischen Tarifvertrages endlich auch für die Zeitschriftenredakteur*innen, der – wie bei den Tageszeitungen – für allgemeinverbindlich erklärt wurde. Der Verband Deutscher Zeitungsverleger, die IG Druck und Papier und die Deutsche Angestelltengewerkschaft wurden im Zuge dessen ebenfalls Gesellschafter des Presseversorgungswerkes.

Die Umgestaltung der DDR-Presselandschaft nach 1989 und die Wiedervereinigung brachten der Presseversorgung einen gewaltigen Wachstumsschub mit vielen Neuzugängen. Zum 1. Januar 1993 vereinbarten die Tarifpartner in den neuen Bundesländern Altersversorgungs-Tarifverträge für die Redakteur*innen an Tageszeitungen und Zeitschriften. Sie wurden – im Gegensatz zu denen in der Alt-Bundesrepublik – aber nicht für allgemeinverbindlich erklärt. Die Zahl der Versicherungsverträge durchbrach dennoch 1993 die magische Grenze von 100.000.

Foto: Versorgungswerk der Presse

1995 verwaltete das Presseversorgungswerk 104 000 Versicherungsverträge, darunter ca. 22000 für festangestellte Redakteur*innen an Tageszeitungen, Zeitschriften und Nachrichtenagenturen, die über Tarifverträge obligatorisch versichert waren. Hinzu kamen etwa 1500 Versicherungen über Rahmenverträge. Das Versorgungswerk warb selbstbewusst damit, dass diese Verträge genau dem Journalistenberuf angepasst seien und berufsbedingte Risiken abdeckten. Eine Reihe üblicher Einschränkungen für Lebensversicherungen – so im Fall innerer Unruhen, von Strahlenrisiko oder Kriegseinsätzen im Ausland – galten bei der Presseversorgung ausdrücklich nicht.

Ende der 1990er Jahre, so kritisierte damals die IG Medien, wurde die Altersversorgung zum „Spielball“ in Tarifauseinandersetzungen gemacht. Die Zeitungsverleger kündigten ohne Not den Altersvorsorge-Tarifvertrag. Die Zeitschriftenverleger feilschten um die Laufzeit des neu ausgehandelten Vertrages und sperrten sich am Ende, ihn weiterhin für allgemeinverbindlich erklären zu lassen: „Man wollte eine jährliche Kündigungsfrist, um eine kommunizierende Röhre zwischen Altersversorgungsbeiträgen und jährlicher linearer Gehaltserhöhung herzustellen“, resümierte Gerhard Manthey, der für die IG Medien mitverhandelte. Der bislang gepflegte Konsens, dass die Altersvorsorge als soziale Angelegenheit „etwas über der aktuellen Tarifpolitik zu stehen“ habe, sei aufgegeben worden. Doch wurde nach den Auseinandersetzungen ein „Tarifvertrag über die Altersversorgung für Redakteurinnen und Redakteure an Tageszeitungen“ abgeschlossen, der seit 1998 allgemeinverbindlich und seitdem unverändert ist. Ein neuer “Tarifvertrag über die Altersversorgung für Redakteurinnen und Redakteure an Zeitschriften“ trat ebenfalls zum 1. Januar 1999 in Kraft. Beide Reglungen galten bundesweit und brachten so Beschäftigten in den neuen Ländern teilweise beträchtliche Verbesserungen.

Nach langer Zeit der Provisorien erhielt die Presseversorgung kurz vor der Jahrtausendwende ein eigenes Domizil. Ende Januar 1998 zog die Geschäftsstelle in ein eigenes, von der Architektengruppe KKFW als Niedrigenergiebau entworfenes Gebäude am Wilhelmsplatz 8 in Stuttgart, wo sie bis heute sitzt.

Das neue Alterseinkünftegesetz vom Juli 2004 bestimmte, dass ab Januar 2005 neu abgeschlossene Lebensversicherungsverträge nicht mehr steuerfrei ausgezahlt werden. Das führte kurzzeitlich zu einem beträchtlichen Neugeschäftsschub für die Presseversorgung. Ende 2004 erreichte man mit 160.000 Verträgen und 9,7 Mrd. Euro Bestandsversicherungssumme einen neuen Höchststand.

Das Presseversorgungswerk ergänzte 2006 seine Produktpalette um eine „PflegePlus“-Versicherung, die Kapitalgarantien mit Unfallversicherungsschutz und lebenslanger Pflegerente koppelt.

Foto: Versorgungswerk der Presse

Foto: Versorgungswerk der Presse

2015 wird das Presseversorgungswerk für die gesamte Medienbranche geöffnet. Alle Beschäftigten in Medienunternehmen, aber auch solche etwa im Buchhandel, bei Werbeagenturen, Digitaldienstleistern oder Marktforschungsunternehmen können von da an private Versicherungsverträge zu den günstigen Konditionen abschließen. Im Rahmen einer neu konzipierten „Branchenlösung Medien“ gilt das auch für die Unternehmen der Branche. Sie können steuerlich begünstigte betriebliche Altersvorsorge auf der Basis freiwilliger Entgeltumwandlung betreiben. Das lässt die Zahl der Neuabschlüsse bei der Presseversorgung auf etwa 5000 im Jahr ansteigen.

Der Altersvorsorge-Tarifvertrag Zeitschriften wird 2013 für Neuversicherte auf Basis paritätischer Beitragszahlungen erneuert, die weitgehend ohne Lohnsteuer und Sozialabgaben geleistet werden. Die ab 2005 Hinzugekommenen unter den rund 6000 bereits versicherten Zeitschriftenredakteur*innen konnten wahlweise in den neuen Tarif wechseln. Mitte 2017 wird zudem ein Wahlrecht zwischen klassischen Verträgen und einem neuen Versorgungskonzept „Perspektive“ eingeführt.

Das Bundessozialgericht schafft 2017 mit einem wichtigen Urteil Klarheit in einem jahrlangen Streitpunkt: Privat über das Versorgungswerk der Presse Versicherte müssen für ihre Zusatzrente keine Beiträge an die gesetzliche Krankenkasse abführen. Das Versorgungswerk hatte 2016 fast 350 Millionen Euro an Renten ausgezahlt, etwa 80 Prozent davon betrafen freiwillige Verträge: zu etwa einem Viertel aus betrieblicher Altersvorsorge, der Rest aus rein privaten Versicherungen.

Mit dem 2017 beschlossenen Betriebsrentenstärkungsgesetz ergeben sich auch neue Möglichkeiten für die Presseversorgung. In der ab Januar 2019 geltenden zweiten Stufe ist geregelt, dass Arbeitgeber bei Neuabschlüssen betrieblicher Altersvorsorge verpflichtend einen Arbeitgeberzuschuss in Höhe der ersparten Sozialversicherungsbeiträge zahlen müssen. Das neue Gesetz, in Kraft seit 1. Januar 2018, soll den Verbreitungsgrad der betrieblichen Altersversorgung erhöhen und insbesondere Geringverdienern eine attraktive Betriebsrente ermöglichen.

Pflichtversicherung und private Vorsorge

Das Presseversorgungswerk steht auf zwei Pfeilern: Zum einen der obligatorischen betrieblichen Vorsorge, die Zeitungs- und Zeitschriftenverleger tarifgemäß für ihre angestellten Redakteur*innen abschließen. Diese Pflichtverträge machen noch knapp 20 Prozent des Bestands aus. Ein stets wachsender Anteil entfällt zum anderen auf freiwillige Verträge. Zu diesen zählen zu einem Viertel solche aus der betrieblichen Altersvorsorge; den Rest bilden rein private Renten- und Berufsunfähigkeitsversicherungen.

In der sogenannten Pflichtversicherung, dem Obligatorium, fungiert die Presseversorgung als betriebliche Altersvorsorge im tariflichen Bereich. An Tageszeitungen sind festangestellte Redakteurinnen und Redakteure gemäß dem allgemeinverbindlichen Tarifvertrag zur Altersvorsorge obligatorisch versichert. Der Versicherungsbeitrag liegt bis zu einer Bemessungsgrenze (seit 2003 bei 4700 Euro) bei 7,5 Prozent des Bruttomonatsgehalts. Davon trägt der Verlag – nach einer Zwei-Drittel- Ein-Drittel-Regel – fünf Prozent, die oder der Versicherte steuert 2,5 Prozent bei. Die Beiträge der Angestellten können aus Eigenmitteln noch beträchtlich aufgestockt werden. Die Vorsorge schließt in der Regel die Absicherung gegen Berufsunfähigkeit ein. 2018 wurden neuerlich über 1000 solche Pflichtversicherungen abgeschlossen, insgesamt aber ist ihre Zahl knapp unter 13.000 gesunken.

Etwas abweichend ist die Regelung für die Zeitschriftenredakteur*innen. Hier wurde 2013 für Neueintritte die Drittel-Regelung aufgegeben und es gilt Parität. Verlage und Zeitschriftenredakteur*innen zahlen je vier Prozent vom Bruttomonatsgehalt als Beiträge ein.

In allen Fällen bietet die Presseversorgung eine zusätzliche Absicherung über die Rente aus der Deutschen Rentenversicherung hinaus. Zudem gilt der Grundsatz „einmal Presse, immer Presse“; die Sonderkonditionen gehen den Versicherten auch bei Berufswechsel nicht verloren.

„In den Genuss der Presseversorgung können Medienschaffende auch über Haustarifverträge gelangen, wie sie etwa bei Zeit Online abschlossen wurden, oder wenn Nachrichtenagenturen und andere Medienunternehmen entsprechende Rahmentarifverträge mit dem Versorgungswerk abschließen“, erläutert ver.di-Tarifexperte Matthias von Fintel. Bei den Nachrichtenagenturen dpa, Reuters und AFP gelten bereits seit Längerem entsprechende Regelungen.

Foto: Christian von Polentz

Mehr oder weniger freiwillig

Das Presseversorgungswerk bietet nicht tarifgebundenen Medienunternehmen „einen besonders einfachen und lukrativen Einstieg in die betriebliche Altersvorsorge“, der zugleich den seit 2002 bestehenden Rechtsanspruch auf Entgeltumwandlung sichert. Durch Rahmenabkommen können die Anwendung der Tarifverträge Altersversorgung oder andere Vorsorgeformen vereinbart werden. Mit der seit 2015 praktizierten „Branchenlösung Medien“ schafft die Presseversorgung eine sprichwörtliche Win-Win-Situation: Die Unternehmen sparen durch ihre Beiträge zugleich Lohnnebenkosten. Den Beschäftigten sichert sie ihre Rente „zum halben Preis“, da staatliche Förderung durch Steuer- und Sozialabgabenfreiheit etwa 50 Prozent der Beiträge deckt.

Die Branchenlösung sieht seit 2018 eine Direktversicherung in Form einer Entgeltumwandlung vor. Acht Prozent der Beitragsbemessungsgrenze können steuerfrei einbezahlt werden, davon vier sozialversicherungsfrei. Etwa 800 Medienunternehmen, so die aktuelle Bilanz, hätten sich mittlerweile für diese Form betrieblicher Altersvorsorge entschieden. Das sieht man in Stuttgart nicht zuletzt in der aktuellen Debatte um die Bedeutung betrieblicher Altersvorsorge als Beleg für die „zukunftsweisende Ausrichtung der Presse-Versorgung“.

Darüber hinaus gibt das Presseversorgungswerk Beschäftigten und Selbstständigen im Kommunikations- und Medienbereich die Möglichkeit, zu günstigen Gruppenkonditionen freiwillig für ihr Alter, den Fall der Berufsunfähigkeit sowie der Pflegebedürftigkeit vorzusorgen. Das trifft insbesondere für freie Journalist*innen und Medienschaffende zu, denen ausschließlich solche privaten Vorsorge-Formen offenstehen. Dafür bietet die Presseversorgung auf individuelle Bedürfnisse und finanzielle Möglichkeiten zugeschnittene Lösungen.

Für die Altersvorsorge gibt es etwa mit der „PrivatRente Perspektive“ ein Vorsorgekonzept mit Beitragserhalt und einer garantierten lebenslangen Mindestrente mit Kapitalwahlrecht. Es ermöglicht eine vergleichsweise hohe Rendite – auch für 2019 ist eine Gesamtverzinsung von 4,0 Prozent vorgesehen. Erst zu Rentenbeginn müssen Versicherte entscheiden, ob sie eine Kapitalzahlung wählen oder sich eine lebenslange Rente zu den dann gültigen Rechnungsgrundlagen auszahlen lassen. Freie Journalist*innen können für diese private Absicherung Zuschüsse durch das Autorenversorgungswerk der VG Wort nutzen, die jedoch 1996 begrenzt und in der Höhe gedeckelt wurden.

Zukunftsweisend ausgerichtet?

Für eine bessere Absicherung von Freien wären freilich noch umfassendere und günstigere Lösungen denkbar. So erinnert Gerhard Manthey, langjähriger ver.di-Vertreter im Presseversorgungswerk, an die Maxime eines der Gründerväter der modernen Presseversorgung: Der Verleger Dietrich Oppenberg habe über Jahrzehnte als Vorsitzender des Verwaltungsrates, als Vorsitzender der Finanzkommission und der Versorgungskasse die Position vertreten: „Der Verleger ist dazu da, den Gewinn im Verlag zu organisieren. Der Journalist ist dafür da, unabhängig und frei für die Presse zu schreiben. Wir garantieren ihm seine Unabhängigkeit – auch finanziell.“ Angesichts aktueller Medienentwicklungen rücke eine solche Auffassung medialer Arbeitsteilung die soziale Absicherung freier Journalist*innen viel mehr ins Blickfeld. Veränderungen seien nötig, Visionen gefragt: „Wo ist der Nachfolger von Dietrich Oppenberg, der heute eine Pflichtversicherung unter Beteiligung der Verleger für freie Journalisten in allen Medien einführt?“, fragte Manthey deshalb bereits vor Jahren. Aufgegriffen wurde die Idee bis heute nicht.

Dennoch erweist sich die Absicherung mit Hilfe des Versorgungswerks der Presse bereits in der jetzigen Form für alle Versicherten als äußerst sinnvoll – nicht zuletzt vor dem Hintergrund der aktuellen Probleme der gesetzlichen Versicherungssysteme. Überdurchschnittliche Leistungen auf Basis einer Non-Profit-Organisation sind zweifellos ein Branchenprivileg, das weltweit seinesgleichen sucht.

Alle obligatorisch oder freiwillig beim Presseversorgungswerk Versicherten haben zudem die Möglichkeit, ihren Lebenspartner oder ihre Kinder bis zum vollendeten 18. Lebensjahr gleichfalls zu den günstigen Bedingungen der Presseversorgung abzusichern. Im Rahmen von Sonderkonditionen 2019 im Jubiläumsjahr gilt das zeitlich limitiert auch für erwachsene Kinder.

Angebote weiter ausbauen und stärken

Fragen an Manfred Hoffmann, Geschäftsführer des Versorgungswerkes der Presse

M | Herzliche Gratulation zunächst zum 70. Jubiläum! Die Gründer des Presseversorgungswerkes trafen eine perspektivisch sehr tragfähige Entscheidung. Gegenwärtig ist die Medienlandschaft im digitalen Umbruch. Um die Presseversorgung für die nächsten 70 Jahre stabil zu halten, welche Bedingungen müssen dafür erfüllt sein?

Manfred Hoffmann | Aus meiner Sicht sind dabei drei Bereiche wichtig: Erstens müssen wir uns dem Wandel in den Berufsbildern und in den Bedürfnissen unserer Kunden anpassen.

Foto: Heinz Heiss

Schon heute gehören Berufe zum versicherbaren Personenkreis, die es vor zehn Jahren noch gar nicht gab. Auch werden die Ansprüche der Kunden individueller und die Schwerpunkte verlagern sich im Laufe des Lebens zwischen Absicherung gegen Berufsunfähigkeit und Vorsorge für Hinterbliebene, Pflege oder das Alter. Dem müssen unsere Angebote gerecht werden.

Der zweite Bereich betrifft die Kapitalanlage. Dort gilt es, die Chancen der Globalisierung konsequent zu nutzen und verstärkt in alternative Anlageklassen zu investieren, die zu unserer sicherheitsorientierten und langfristigen Kapitalanlage passen. Drittens müssen auch wir in Sachen Digitalisierung neue Wege gehen und unseren Kunden den Zugang zu uns vereinfachen. Dann werden wir die Presse-Versorgung nicht nur stabil halten, sondern weiter ausbauen und stärken.

«Zahlreiche neue Hebel», so Ihre Einschätzung, ergeben sich über das Betriebsrentenstärkungsgesetz. Werden diese bereits sinnvoll genutzt? Wo liegen Reserven?

Sie werden heute sicherlich noch nicht optimal genutzt. Die größte Reserve sehe ich dabei in der Nutzung von Opting-Out* in Tarifverträgen. Die Politik erwartet von den Sozialpartnern Maßnahmen zur Förderung der betrieblichen Altersvorsorge (bAV) insbesondere bei kleinen und mittleren Unternehmen und Geringverdienern. Das könnte vor allem über Tarifverträge gelingen, die automatisch für die gesamte Belegschaft zur Anwendung kommen. Tarifvertragliche Vereinbarungen genießen nach wie vor höchstes Vertrauen bei der Belegschaft. Das Betriebsrentenstärkungsgesetz hat den rechtlichen Rahmen geschaffen, dass Altersvorsorge-Tarifverträge über das sogenannte Opting-Out automatisch zur Anwendung kommen, es sei denn, der Arbeitnehmer widerspricht. Das kann die Partizipationsrate gegenüber bAV-Konzepten, für die sich jeder einzelne aktiv selbst entscheiden muss, mehr als verdoppeln. Einen Anfang könnte man zum Beispiel bei den vermögenswirksamen Leistungen machen, die häufig gar nicht genutzt werden oder in wenig attraktive Sparpläne fließen und beim Arbeitnehmer zu hohen Belastungen durch Steuer- und Sozialabgaben führen. Per Tarifvertrag mit Opting-Out könnten diese Mittel automatisch in eine geförderte betriebliche Altersvorsorge eingebracht werden und den Nutzen für den Arbeitnehmer deutlich erhöhen.

Für eine dynamisch wachsende Zahl von Verträgen sorgen nicht zuletzt die, die sich ausschließlich privat absichern können. Was könnte das Presseversorgungswerk für Freie und Selbständige in der Medienbranche in Zukunft tun – über das Angebot günstiger Gruppentarife hinaus?

Wir bedienen den Personenkreis der freien Mitarbeiter und Selbstständigen schon heute sehr gut. Genau das ist ein wichtiger Grund, warum wir Jahr für Jahr ca. 2.000 neue private Versorgungen abschließen. Aber wir wollen uns in der Tat noch besser auf diese spezielle Klientel einstellen. Immer wieder zeigt sich nämlich, dass dieser Personenkreis die attraktiven Fördermöglichkeiten im Rahmen einer Basis- oder Riester-Versorgung nur unzureichend kennt. Beispielsweise haben Freie Mitarbeiter, die über die KSK sozialversichert sind, die Möglichkeit, die Riester-Förderung zu nutzen – und das bedeutet Förderquoten, die gerade bei Geringverdienern mit Kindern schnell deutlich über 30 Prozent liegen. Für Freie Mitarbeiter in anderen Branchen geht das nicht. Das wissen viele nicht und daran werden wir arbeiten.

*Opting-Out: In diesem Modell die betriebliche Altersvorsorge ist es der Standard, dass Beschäftigte automatisch einbezogen werden. Da Arbeitnehmer*innen aber herausoptieren können, wird die automatische Entgeltumwandlung auch als Opting-out-Modell bezeichnet. Im Gegensatz dazu müssten sich bei „Opting-in“-Modellen Interessierte aktiv kümmern und hineinoptieren, da ihnen standardmäßig keine arbeitnehmerfinanzierte betriebliche Altersvorsorge geboten wird.